2018年傢俱行業區域發展不平衡,行業集中度偏低!

我國傢俱製造行業數量衆多,2018年規模以上企業達到6300家,其中木質傢俱製造企業和金屬傢俱製造企業數量較多。

從區域分佈上看,華東地區和華南地區企業數量較多,銷售收入市場份額也較高,區域集中度較高,CR10地區佔比達到79.15%,行業區域發展較不平衡。

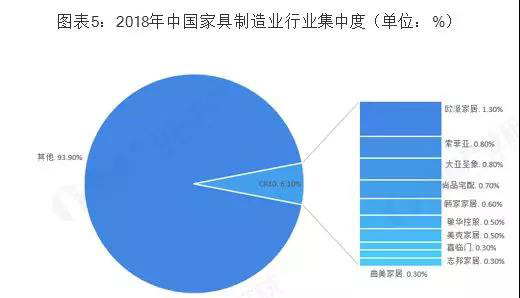

傢俱行業集中度偏低,CR10僅爲6.1%,將較傢俱行業較爲成熟的國家還存在一定差距,未來,產品力和營銷能力強的龍頭企業將具備更強的競爭力,行業集中度將進一步提升。

傢俱製造企業數量不斷增加,木質、金屬製造企業居多

傢俱製造業屬於勞動密集型產業,加上原材料供給充足,價格穩定,技術壁壘較低等因素,企業進入或退出行業均較爲容易。

2012-2016年房地產市場的火爆帶動了傢俱行業市場規模的不斷增長,也使更多的企業不斷加入傢俱製造行業。

2018年,我國傢俱製造企業多達3萬餘家,傢俱品牌超過萬個,規模以上企業數量爲6300家,較上年增長5.0%,企業數量不斷增加。

同傢俱製造行業產量結構相同,傢俱製造行業企業結構中也以木質傢俱製造企業和金屬傢俱製造企業爲主,隨着傢俱製造企業數量的不斷增加,木質傢俱製造企業和金屬傢俱製造企業數量也逐年上升。

2018年,木質傢俱製造企業數量爲4073家,佔全部傢俱製造企業數量的64.65%;金屬傢俱製造企業數量爲1126家,佔全部傢俱製造企業數量的17.87%。

區域發展不平衡,行業集中度偏低

2001-2011年,傢俱行業處於迅猛增長期,市場規模逐年增長;2012-2018年,傢俱行業處於調整期,市場規模波動變化。

2018年,傢俱行業市場規模出現較大幅度下降,市場整體競爭格局也出現了較大的變化:產業集羣以粵派、江浙、川派和京派示範天下;

傢俱產業、地產行業和政府三股勢力共同改變產業格局;產業重組正在進行中,深度改變中國傢俱品牌製造企業的能力和麪貌;

傳統傢俱製造企業經過20年左右的沉澱逐漸成爲影響中國傢俱製造業未來的中堅力量。

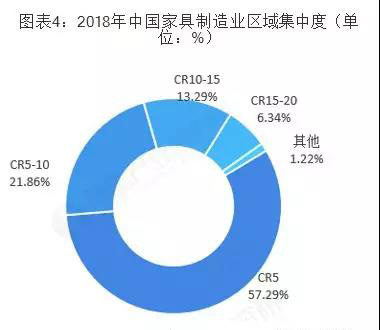

我國傢俱製造業區域分佈較不平衡,主要集中於沿海地區,從銷售收入來看,華東和華南地區佔據了較大的份額,中國傢俱製造行業銷售收入最多的地區爲廣東省,其次爲山東省,浙江省和河南省分別位居第三、第四位。

中國傢俱製造行業銷售收入前五省份合計佔全部銷售收入的57.29%,前十省份合計佔全部銷售說如的79.15%,區域集中度較高,行業區域發展較不平衡。

傢俱是傳統消費品,技術壁壘較低,上遊原材料供應充足且價格穩定,導致我國傢俱行業競爭較爲平淡,產業較爲分散,行業集中度偏低。

行業CR10僅爲6.1%,龍頭企業中僅歐派家居市場佔有率超過1%,其餘均在1%以下。

傢俱爲耐用消費品,具有單價高,更換週期長等特徵,因此消費者既重視產品質量又重視產品服務,且在消費升級邏輯下,逐漸延伸到對產品設計感的需求,而品牌傢俱製造企業在質量、服務以及設計方面均更有優勢,行業集中度將會由於品牌效應逐漸提高。

與發達國家相比,我國傢俱行業集中度偏低,還有較大的提升空間。

未來,互聯網渠道興起將會加速行業集中度的提升,龍頭企業將更有能力進行營銷,消費升級促進品牌消費使得市場份額向領先企業集中,產品力和營銷能力強的龍頭企業會有更大的競爭優勢。

項目動態

- 週年慶 | 攜手二十二載,BOB竞猜网站因你而精彩!

- 2018年,暖心尾牙宴,精彩BOB竞猜网站人!

- 製造業減稅令來了!傢俱行業或將上演“起舞2019”?

- 【放假通知】端午安康!!

- 實木傢俱中的“潛規則”!

- 白巖鬆:讀書,讓我沒有變成自己討厭的人

- 消費呈現5大發展新趨勢,強大的國內市場正在形成!

- 木材危機!俄羅斯18萬人簽名要求暫停對中國出口木材!

聯絡方式:

- 總部地址:廣東省東莞市大嶺山鎮太公嶺村渭興路13號

- 電話:0769-85658611

- 傳真:0769-83356955

- 右郵編:2853592171@qq.com